الدين الخاص يلقي بأعبائه على التعافي الاقتصادي العالمي

بقلم سيلفيا ألبريزيو، وسونالي داس، وكرستوفر كوخ، وجون-مارك ناتال، وفيليب وينغندر

ارتفاع الدين الخاص إلى مستويات قياسية يمكن أن يبطئ التعافي الاقتصادي، ولكن العبء على النمو سيكون مختلفا بين البلدان وداخل البلد الواحد.

نجحت الحكومات في تخفيف الألم الاقتصادي الناجم عن الجائحة بتقديم سيولة وفيرة إلى المتضررين من المستهلكين والشركات من خلال ضمانات الائتمان والإقراض بشروط مُيَسَّرة وتأجيل سداد مدفوعات الفائدة.

ولكن برغم ما أثبتته هذه السياسات من فعالية في دعم الميزانيات العمومية، فقد أدت كذلك إلى ارتفاع حاد في الدين الخاص، فطال أمد الارتفاع المطرد في الرفع المالي مدفوعا بالأوضاع المالية الداعمة منذ الأزمة المالية العالمية في 2008.

وسجل الدين الخاص العالمي ارتفاعا بنسبة 13% من إجمالي الناتج المحلي العالمي عام 2020 – أي أنه كان أسرع من الارتفاع الذي شهدته فترة الأزمة المالية العالمية كما كاد يقترب في سرعته من الدين العام.

وتشير تقديراتنا إلى أن مستويات الرفع المالي مؤخرا يمكنها أن تبطئ التعافي الاقتصادي بنسبة تراكمية قدرها 0,9% من إجمالي الناتج المحلي في الاقتصادات المتقدمة و1,3% في الأسواق الصاعدة في المتوسط على مدار الثلاث سنوات القادمة.

مع هذا، فإن الأرقام الإجمالية لا تعكس الصورة كاملة. واختلف تأثير الجائحة على الموارد المالية للأسر المعيشية والشركات من بلد إلى آخر وداخل البلد الواحد، وهو ما يُعزى إلى الفروق في ردود أفعال سياساتها وتكوين قطاعات اقتصاداتها.

وعلى سبيل المثال، انكمشت القطاعات كثيفة الاعتماد على المخالطة، مثل الترفيه، عندما مكث الناس في بيوتهم، غير أن إنتاج وتصدير أجهزة الكمبيوتر والبرمجيات وسلع أخرى غيرها شهدا توسعا حيث ازداد إنفاق المستهلكين على الأجهزة. وكان الاختلاف كبيرا في درجة التأثير على الميزانيات العمومية للمستهلكين والشركات، وخاصة الأكثر عرضة لمخاطر الجائحة، وتوقف أمرها على الدعم من الحكومات.

ويبين تحليلنا أن العبء على النمو فيما بعد الجائحة من الممكن أن يصبح أكبر في البلدان التي (1) تكون مديونيتها متركزة بشكل أكبر بين الأسر التي تواجه ضغوطا مالية والشركات المعرضة للمخاطر، و(2) لديها حيز مالي محدود، و(3) تفتقر نظم الإعسار فيها إلى الكفاءة، و(4) يتعين التعجيل بتشديد سياستها النقدية.

وعادة ما تكون الأسر منخفضة الدخل والشركات المعرضة للمخاطر (الشركات ذات المديونية العالية التي لا تحقق ربحية وتكافح لسداد مدفوعات الفائدة) أقل قدرة على الصمود في مواجهة مستوى مرتفع من الديون. ونتيجة لذلك، فهي على الأرجح ستخفض نفقاتها على الاستهلاك والاستثمار بصورة أكثر حدة مستقبلا. وبالتالي، فمن المتوقع أن يزيد العبء على النمو مستقبلا ويصل مداه في البلدان التي شهدت أعلى معدلات ارتفاع المديونية على مستوى الأسر منخفضة الدخل والشركات الضعيفة أثناء الجائحة.

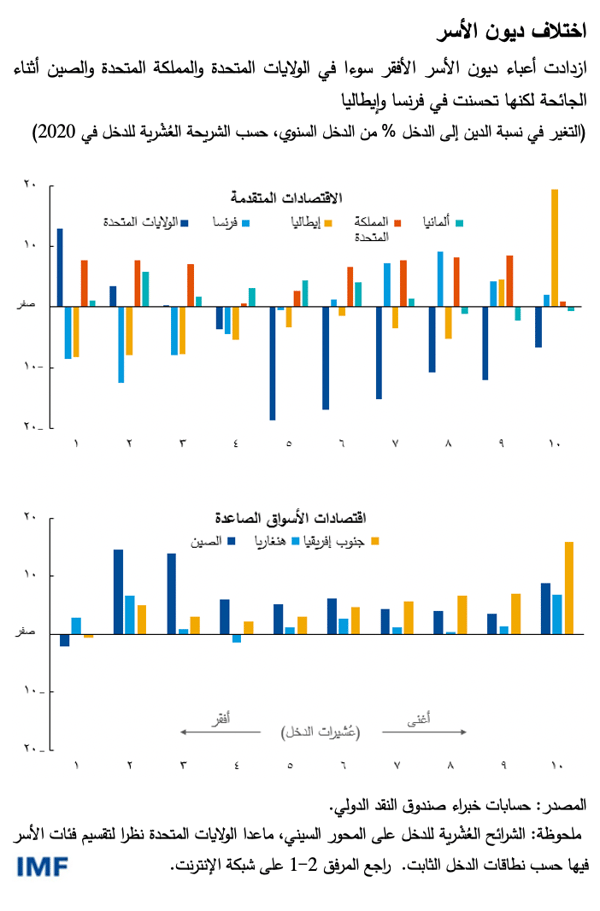

وسجل المستهلكون في الصين وجنوب إفريقيا أعلى معدلات الارتفاع في نسب ديون الأسر بين البلدان التي تُتاح بياناتها المفصلة. ولكن تجربة الأسر المعيشية في هذين البلدين كانت مختلفة للغاية: ففي الصين، بلغ الرفع المالي أعلى مستوياته بين الأسر الأقل دخلا، بينما ساهمت الأسر الأعلى دخلا في جنوب إفريقيا بمعظم هذه الزيادة.

أما على مستوى الاقتصادات المتقدمة، كانت نسب الزيادة في ديون الأسر منخفضة الدخل في الولايات المتحدة وألمانيا والمملكة المتحدة أعلى نسبيا من نظيرتها في فرنسا وإيطاليا، حيث تراجع بالفعل الرفع المالي الذي حصلت عليه الأسر الفقيرة.

وكان تأثير الجائحة مختلفا كذلك على مستوى الشركات. فكانت الشركات المعرضة للمخاطر – وتتركز بدرجة كبيرة في مجالات الأنشطة كثيفة الاعتماد على المخالطة– غالبا ما تقترض من أجل البقاء في ظل هبوط الإيرادات بسبب الجائحة. وبالتالي، من المرجح أن تقل الاستثمارات مستقبلا في البلدان التي تغلب على أنشطتها القطاعات كثيفة الاعتماد على المخالطة.

مع تعافي الاقتصادات وتسارع وتيرة التضخم، ينبغي أن تراعي الحكومات تأثير تشديد سياسة المالية العامة والسياسة النقدية على المستهلكين والشركات الأكثر معاناة من الضغوط المالية عند تحديد وتيرة الخروج من سياسات الدعم الاستثنائي.

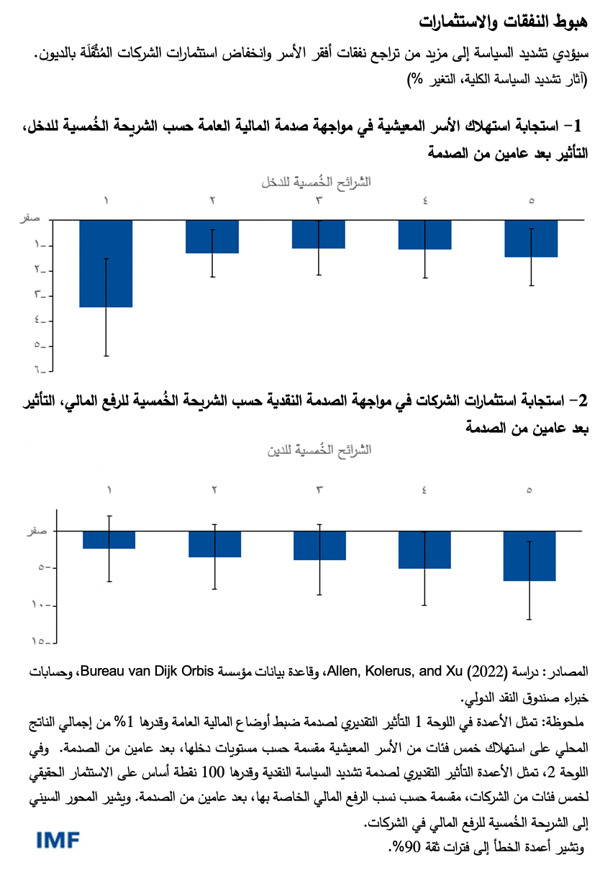

فعلى سبيل المثال، تشير تقديراتنا إلى أن تشديدا مفاجئا قدره 100 نقطة أساس سوف يُبطئ استثمار أكثر الشركات اعتمادا على الرفع المالي بمعدل تراكمي قدره 6,5 نقطة مئوية على مدار عامين – أي أعلى بأربع نقاط مئوية من الشركات الأقل اعتمادا على الرفع المالي.

وحيث يكون الاقتصاد ماضيا بالفعل على مسار التعافي وتكون الميزانيات العمومية في وضع جيد، يمكن الحد من دعم المالية العامة بوتيرة أسرع، مما يسهل عمل البنوك المركزية. أما في سائر الاقتصادات، ينبغي للحكومات أن توجه الدعم من المالية العامة نحو أضعف الفئات أثناء مرحلة التحول نحو التعافي مع استمرارها في التحرك ضمن أطر موثوقة متوسطة الأجل للمالية العامة.

وينبغي أن ينتبه صناع السياسات بشدة للتطورات المعاكسة في القطاع المالي للحيلولة دون أن يتسبب تشديد السياسة النقدية بسرعة في حدوث اضطرابات كبيرة وربما طويلة الأمد.

ويكتسب هذا الأمر أهمية خاصة في البلدان التي تشهد فيها القطاعات المتضررة بشدة من الجائحة موجة من حالات الإفلاس التي يُحتمل انتشار تداعياتها إلى سائر قطاعات الاقتصاد. وتستطيع الحكومات في هذه البلدان أن تحفز على إعادة هيكلية الشركات بدلا من تصفيتها وأن تقوم، عند الضرورة، بتقديم الدعم للملاءة.

ينبغي أن تعمل السلطات كذلك على تعزيز آليات إعادة الهيكلة والإعسار (وذلك على سبيل المثال من خلال آلية مخصصة لإعادة الهيكلة خارج المحاكم) لكي تشجع على الإسراع بإعادة توزيع رأس المال والعمالة على الشركات الأكثر إنتاجية.

وبالمثل، إذا كانت ديون الأسر الكبيرة تهدد التعافي، ينبغي أن تنظر الحكومات في برامج لإعادة هيكلتها تتسم بفعالية التكلفة وتهدف إلى تحويل الموارد إلى الأفراد الضعفاء نسبيا الذين ينفقون كل دخلهم على الأرجح. وينبغي أن تسعى هذه البرامج بطبيعتها إلى الحد من الخطر الأخلاقي.

وخلاصة القول، إن الطفرة الأخيرة في مديونية الأسر والشركات تفرض مخاطر على وتيرة التعافي. غير أن هذه المخاطر ليست موزعة بالتساوي. وتشكل المراقبة الدقيقة والآنية للميزانيات العمومية للأسر منخفضة الدخل والشركات الضعيفة عاملا أساسيا في معايرة وتيرة سحب تدابير الدعم. إذ يمكن لذلك أن يحول دون الوقوع في حالة مديونية حرجة إذا ضاقت الأوضاع المالية.

— تستند هذه التدوينة إلى الفصل التحليلي 2 في عدد إبريل 2022 من تقرير "آفاق الاقتصاد العالمي" بعنوان "دين القطاع الخاص والتعافي العالمي"، وقدم دعما في إعدادها كذلك كل من إفجينيا بوغاتشيفا، ويارو زو.

*****

سيلفيا ألبريزيو تعمل اقتصاديا في قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث في صندوق النقد الدولي. وقبل انضمامها إلى الصندوق عام 2021، عملت في بنك إسبانيا ومنظمة التعاون والتنمية في الميدان الاقتصادي وكذلك في البنك المركزي الأوروبي. وتتضمن اهتماماتها البحثية السياسات النقدية والمالية والبيئية، وإنتاجية الشركات والاستثمار. وهي حاصلة على درجة الدكتوراه من معهد الجامعة الأوروبية.

سونالي داس تشغل منصب اقتصادي أول في قسم الدراسات الاقتصادية العالمية التابع لإدارة البحوث بصندوق النقد الدولي. وسبق لها العمل في إدارة آسيا والمحيط الهادئ بالصندوق، حيث كانت تغطي الصين والهند ونيبال وفيجي. وتشمل اهتماماتها البحثية السياسة النقدية، والاستثمار، والاستقرار المالي. وهي حاصلة على درجة الدكتوراه في الاقتصاد من جامعة كورنيل.

كريستوفر كوخ يعمل اقتصاديا في قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق في عام 2021، قضى السيد كوخ عشر سنوات من العمل في بنك الاحتياطي الفيدرالي في دالاس. وهو حاصل على درجة البكالوريوس من جامعة سانت آندروز ودرجتي الماجستير والدكتوراه من جامعة أكسفورد حيث حصل على منحة رودس.

جون-مارك ناتال يعمل نائبا لرئيس قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق كان نائبا لمدير البحوث في البنك الوطني السويسري حيث كان مستشارا لمجلس الإدارة في قرارات السياسة النقدية ربع السنوية وقضايا التواصل. كذلك قام السيد ناتال بتدريس النظرية والسياسة النقدية في جامعة جنيف وله أعمال منشورة في دوريات اقتصادية متنوعة، بما في ذلك Economic Journal، وJournal of Money، وCredit and Banking. وتغطي أبحاثه دراسة أنظمة النقد والصرف، وانتقال السياسة النقدية، وديناميكية التضخم، والنمذجة الاقتصادية الكلية. وهو حاصل على درجة الدكتوراه في الاقتصاد الدولي من المعهد العالي للدراسات الدولية في جنيف.

فيليب وينغندر يشغل منصب اقتصادي أول في قسم الدراسات الاقتصادية العالمية التابع لإدارة البحوث بصندوق النقد الدولي. وتشمل اهتماماته المهنية والبحثية سياسة المالية العامة، وعدم المساواة في توزيع الدخل، وتغير المناخ، والاقتصاد القياسي التطبيقي. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة كاليفورنيا، بيركلي.